Kada sam prvi put čuo za revolving kredit, priznajem da mi nije bilo potpuno jasno o čemu se radi. Međutim, nakon detaljnijeg istraživanja, shvatio sam da je ovo finansijski alat koji može biti izuzetno koristan ako se pravilno koristi. U ovom blogu želim podijeliti s vama sve što sam naučio o revolving kreditu, kako funkcioniše, njegove prednosti i nedostatke, te kako ga najbolje iskoristiti u svakodnevnom životu.

Tabela sadržaja

ToggleŠta je revolving kredit?

Revolving kredit je oblik kreditiranja koji vam omogućava da imate stalni pristup određenom kreditnom limitu. Umjesto da dobijete fiksni iznos novca koji ćete otplaćivati u jednakim mjesečnim ratama, kao kod tradicionalnih kredita, revolving kredit vam daje fleksibilnost da povlačite i vraćate sredstva po potrebi, sve dok se držite unutar odobrenog limita.

Za razliku od fiksnih ili anuitetskih kredita gdje vam banka odobri određeni iznos koji otplaćujete kroz fiksne mjesečne rate, revolving kredit funkcioniše poput otvorene linije kreditiranja. Zamislite to kao kreditnu karticu ili dozvoljeni minus na tekućem računu. Imate određeni limit i slobodu da koristite koliko vam je potrebno kada vam je potrebno.

Najbolji primjeri revolving kredita su kreditne kartice i overdraft (dozvoljeni minus) na tekućem računu. Na primjer, ako imate kreditnu karticu s limitom od 2.000 KM, možete potrošiti do tog iznosa. Kako otplaćujete potrošeni iznos, vaš dostupni kredit se obnavlja i možete ga ponovo koristiti.

Kako funkcioniše revolving kredit?

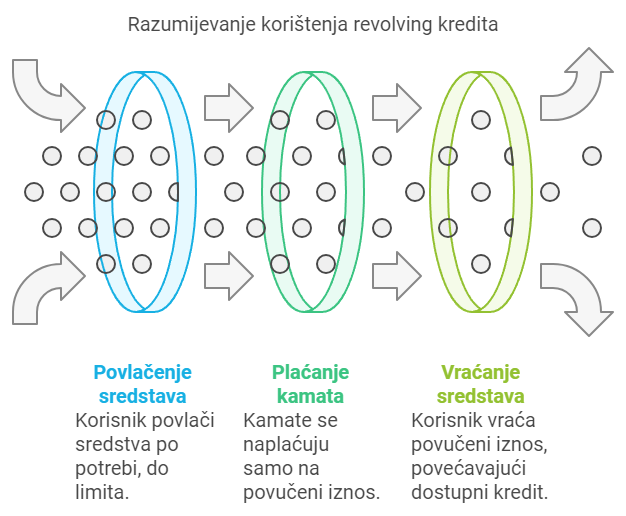

Kada vam banka odobri revolving kredit, dodjeljuje vam se kreditni limit na osnovu vaše kreditne sposobnosti. Možete koristiti sredstva po potrebi, u cijelosti ili djelimično. Ako, na primjer, imate odobren limit od 5.000 KM, možete danas koristiti 1.000 KM, sljedeće sedmice još 500 KM, i tako dalje, sve dok ne dostignete svoj limit.

Jedna od ključnih karakteristika revolving kredita je da se kamate naplaćuju samo na iznos koji ste zapravo iskoristili, a ne na cijeli odobreni limit. Dakle, ako ste od dostupnih 5.000 KM iskoristili samo 1.000 KM, kamate ćete plaćati samo na tih 1.000 KM.

Revolving kredit vam omogućava da višekratno povlačite i vraćate sredstva unutar odobrenog limita. Svaki put kada vratite dio ili cjelokupan iskorišteni iznos, vaš dostupni kredit se povećava za taj iznos i možete ga ponovo koristiti bez potrebe za novim zahtjevom ili odobrenjem.

Kamate i troškovi revolving kredita

Kamate na revolving kredit se obračunavaju na dnevnom nivou na osnovu iznosa koji ste iskoristili. Ovo znači da ako brzo vratite posuđeni novac, plaćate manje kamate. Međutim, ako dug ostane neotplaćen duži period, kamate se mogu nagomilati.

U poređenju s drugim vrstama kredita, kamate kod revolving kredita mogu biti više, ali su fleksibilnije. Kod fiksnih kredita, kamate su obično niže i obračunavaju se na cijeli iznos kredita bez obzira na to koliko brzo ga otplaćujete.

Primjer rasta kamata

Ako iskoristite 1.000 KM iz revolving kredita i ne otplaćujete ga redovno, kamate će se nagomilavati. Nakon godinu dana, uz kamatnu stopu od 15%, dug bi mogao porasti na 1.150 KM. Ako nastavite da ne otplaćujete, dug će nastaviti da raste, što može dovesti do finansijskih poteškoća.

Prednosti revolving kredita

Najveća prednost revolving kredita je fleksibilnost. Možete povlačiti i vraćati sredstva kako vam odgovara, što je idealno za neočekivane troškove ili varijabilne finansijske potrebe.

Jednom kada vam je kredit odobren, imate brz pristup sredstvima bez potrebe za ponovnim apliciranjem. Ovo štedi vrijeme i olakšava upravljanje finansijama.

Revolving kredit se prilagođava vašim potrebama. Ako vam u jednom mjesecu treba više novca, možete iskoristiti veći dio limita. U mjesecima kada vam nije potrebno dodatno finansiranje, ne morate koristiti kredit.

Nedostaci revolving kredita

Kamate na revolving kredite su često veće u poređenju s fiksnim kreditima. Ovo znači da možete platiti više novca na ime kamata ako dug ne otplaćujete brzo.

Laki pristup sredstvima može dovesti do prekomjernog zaduživanja. Bez discipline u otplati, dug može rasti i postati teret.

Ako niste disciplinovani u otplati, možete se naći u situaciji gdje je teško upravljati dugom. Kamate se mogu brzo nagomilati, što otežava otplatu glavnice.

Razlike između revolving kredita i drugih oblika kreditiranja

Usporedba s kreditnim karticama, overdraftom i ličnim kreditima

- Kreditne kartice: Slične su revolving kreditu, ali često imaju više kamatne stope i dodatne naknade.

- Overdraft (dozvoljeni minus): Omogućava povlačenje sredstava preko stanja na tekućem računu, ali uz visoke kamatne stope.

- Lični krediti: Fiksni iznosi sa fiksnim planom otplate i nižim kamatnim stopama.

Kada je revolving kredit bolja opcija, a kada nije

Revolving kredit je bolji izbor kada vam treba fleksibilnost i povremeni pristup dodatnim sredstvima. Ako vam je potreban veći iznos za određenu namjenu s planom otplate, fiksni kredit može biti bolja opcija zbog nižih kamata.

Ko bi trebao koristiti revolving kredit?

Idealni korisnik revolving kredita je osoba sa stabilnim prihodima koja povremeno ima potrebu za dodatnom likvidnošću. Ovo može biti preduzetnik sa varijabilnim prihodima ili bilo ko ko želi imati rezervu za neočekivane troškove.

Situacije kada je revolving kredit koristan

- Pokrivanje kratkoročnih finansijskih potreba.

- Neočekivani troškovi poput popravke automobila ili kućnih aparata.

- Finansiranje manjih projekata bez potrebe za dugoročnim zaduživanjem.

Kako pravilno koristiti revolving kredit?

Savjeti za odgovorno korištenje

- Planirajte unaprijed: Znajte koliko vam je zaista potrebno i izbjegavajte nepotrebno zaduživanje.

- Redovno otplaćujte dug: Nastojte da otplaćujete što više možete kako biste smanjili kamate.

- Pratite troškove: Vodite evidenciju o tome koliko ste iskoristili i koliko trebate vratiti.

Kako izbjeći prekomjerno zaduživanje

- Postavite limit za sebe koji je niži od odobrenog.

- Koristite revolving kredit samo kada je to neophodno.

- Izbjegavajte korištenje kredita za nepotrebne kupovine.

Važnost praćenja troškova i otplate na vrijeme

Redovno praćenje troškova i otplata na vrijeme pomaže vam da izbjegnete nagomilavanje duga i visokih kamata. Ovo ne samo da štedi novac, već i poboljšava vašu kreditnu sposobnost za budućnost.

Zaključak

Revolving kredit nije za svakoga. Zahtijeva visok nivo finansijske discipline i svijesti o vlastitim finansijskim navikama. Ako ste spremni da preuzmete odgovornost za upravljanje dugom i pažljivo pratite svoje troškove, ovaj kreditni proizvod može vam pružiti fleksibilnost i sigurnost u neizvjesnim vremenima.

Uvijek se konsultujte s finansijskim stručnjakom prije donošenja odluke o uzimanju bilo koje vrste kredita. Oni vam mogu pružiti personalizirane savjete i pomoći vam da razumijete sve aspekte kreditnog aranžmana.

Napomena: Ovaj blog je informativnog karaktera i ne predstavlja pravni ili finansijski savjet. Za specifične situacije, preporučuje se konsultacija s profesionalnim savjetnicima ili nadležnim institucijama.